삼성전기 주가 전망 (26년 상반기)

1. 분석 대상 및 기준 시점

본 글은 2026년 상반기 기준으로 작성된 삼성전기 주가 전망 분석이다.

반도체·AI·전기차 확산 국면에서 전장·부품 보조축으로서

삼성전기가 포트폴리오 내 어떤 역할을 할 수 있는지를 중심으로 살펴본다.

2. 기업 개요 및 사업 구조

삼성전기는 MLCC(적층세라믹콘덴서), 카메라모듈, 기판 사업을 핵심으로 하는 전자부품 기업이다.

스마트폰 비중이 여전히 존재하지만,

전장·산업용 MLCC와 고부가 기판 비중을 확대하며 체질 전환을 진행 중이다.

완성 제품을 만드는 기업이 아니라

산업 전반의 수요를 받는 중간재 구조라는 점에서

경기 변동에 대한 완충력이 상대적으로 존재한다.

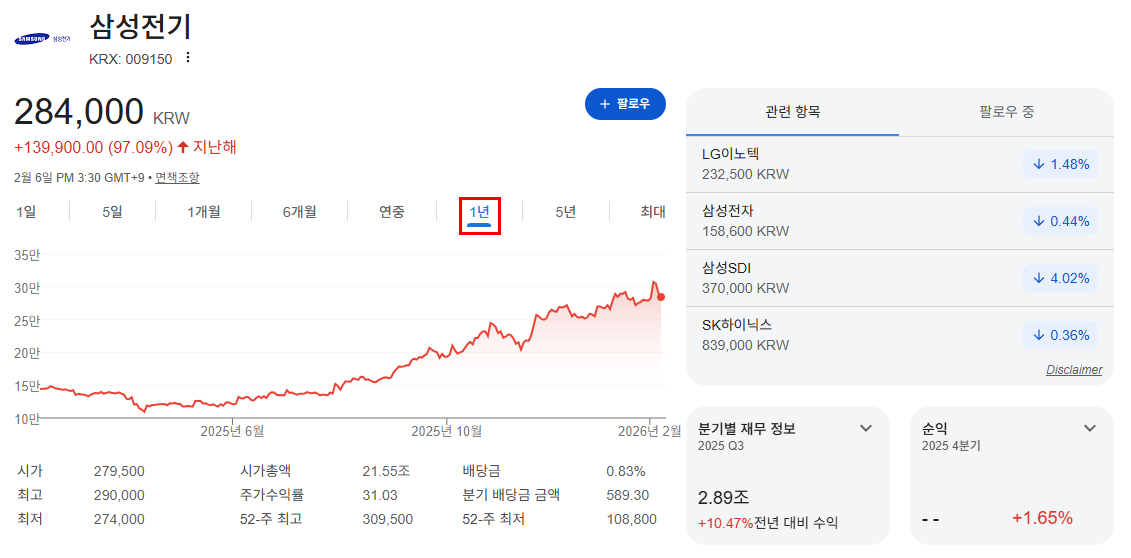

3. 최근 주가 흐름과 시장 분위기

최근 삼성전기 주가는

IT 부품 업종 전반의 조정과 함께

뚜렷한 상승보다는 박스권 흐름을 이어가고 있다.

다만 AI 서버, 전장용 MLCC 수요 확대 기대가 존재하면서

완전한 소외 국면으로 보기는 어렵다.

시장 자금은 반도체 본체보다

부품·소재 쪽으로 일부 분산 유입되는 흐름을 보이고 있다.

4. 26년 상반기 주가에 영향을 주는 핵심 변수

상반기 삼성전기 주가에 영향을 줄 주요 변수는 다음과 같다.

- 전장·산업용 MLCC 수요 회복 여부

- AI 서버 및 고사양 기판 수요 증가

- 스마트폰 부품 비중 축소 속도

- 원가 및 환율 환경

현재 주가에는

스마트폰 업황 둔화와 IT 수요 부진 우려가

상당 부분 반영된 상태로 보인다.

반면 전장·AI 관련 고부가 부품 수요 확대는

아직 주가에 충분히 반영됐다고 보기는 어렵다.

5. 전자부품 업황 속 삼성전기의 위치

전자부품 업종은

완제품 업황보다 한 박자 늦게 반응하는 특성이 있다.

삼성전기는

범용 부품보다는 고사양·고신뢰 부품 비중이 높아

업황 회복 시 수익성 개선 폭이 상대적으로 클 수 있다.

단기 주가 탄력을 기대하는 투자자보다는

AI·전장 확산에 따른 간접 수혜를 노리는 투자자에게

더 적합한 성격을 가진다.

6. 이슈컬리 시그니처 투자 평가표 (핵심요약)

| 구분 | 내용 |

| 현재 시점 | 26년 상반기 |

| 종목 | 삼성전기 |

| 투자 의견 | 관망 → 업황 확인 후 접근 |

| 저평가·고평가 | 저평가 논쟁 구간 |

| 종목 성격 | 우량 전자부품주 |

7. 핵심 투자 지표 요약 (가시적 옵션)

| 항목 | 수치(대략) | 투자 관점 해석 |

| 시가총액 | 약 20조 원 내외 | 대형 부품주 체급 |

| 매출액 | 약 10조 원 | 사업 다각화 |

| 영업이익 | 회복 국면 | 고부가 비중 확대 |

| 당기순이익 | 안정적 | 재무 리스크 낮음 |

| PER | 15배 내외 | 업황 둔화 반영 |

| PBR | 1.3배 내외 | 저평가 논쟁 |

지표 해석 요약

삼성전기는

급격한 성장주라기보다는

업황 회복 시 안정적인 레버리지 효과를 기대할 수 있는 종목이다.

주식용어 정리

특별편: 이것만 알면 주식이 덜 어렵다초보자를 위한 필수 주식 용어 정리 50선 무한매수 방법무한매수 방법에 대한 타이밍, 기법, 용어 정리까지 초보자가 이해하기 쉽게 무한매수 방법에 대해

a.issuekurly.co.kr

8. 26년 상반기 실적 및 주가 시나리오

상반기 실적은

스마트폰 부문보다는 전장·산업용 부품 비중 확대로

점진적인 개선이 예상된다.

주가는 실적보다

AI·전장 관련 수요 기대 변화에

선행적으로 반응할 가능성이 크다.

9. 투자 리스크 요인

- 스마트폰 업황 회복 지연

- IT 전반 수요 둔화 장기화

- 원가 상승 및 환율 변동성

리스크가 현실화될 경우

주가 반등 시점이 지연될 수 있으나,

구조적 경쟁력이 훼손될 가능성은 제한적이다.

10. 경쟁·유사 종목 비교 (전자부품·MLCC 기준)

- 무라타제작소

글로벌 MLCC 시장 점유율 1위

https://www.murata.com - TDK

MLCC·전원 부품 강자

https://www.tdk.com - 야게오

범용·산업용 MLCC 중심

https://www.yageo.com - 교세라

세라믹 기반 전자부품 사업

https://www.kyocera.com

11. 자주 묻는 질문(Q&A)

Q1. 삼성전기는 반도체 관련주인가요?

직접적인 반도체 제조사는 아니며, 전자부품 공급사다.

Q2. AI 수혜를 받을 수 있나요?

AI 서버·고사양 기판 수요 증가에 따른 간접 수혜가 가능하다.

Q3. 주가가 왜 상대적으로 부진한가요?

스마트폰 업황 둔화 영향이 크다.

Q4. 전장 비중은 얼마나 중요한가요?

중장기 성장성의 핵심 요소다.

Q5. 단기 매매에 적합한가요?

단기보다는 중기 관점이 어울린다.

Q6. 배당 매력은 어떤가요?

안정적인 배당 정책을 유지하고 있다.

Q7. 무라타와의 경쟁력 차이는?

규모에서는 열세지만 전장·고사양 부문에 강점이 있다.

Q8. 상반기 가장 중요한 체크 포인트는?

전장·산업용 MLCC 수요 회복 여부다.

12. 최종 정리: 삼성전기 주가 전망 (26년 상반기)

삼성전기는

공격적인 성장주보다는

AI·전장 확산에 따른 안정적 부품 수혜를 노리는 투자자에게

더 적합한 종목이다.

26년 상반기는

스마트폰 부문보다 전장·산업용 부품의 회복 신호가

주가 방향성을 결정짓는 구간으로,

중기 관점에서의 분할 접근이 어울리는 시점으로 판단된다.