CJ ENM 주가 전망 (26년 상반기)

1. 분석 대상 및 기준 시점

본 글은 2026년 상반기 기준 CJ ENM 주가 전망 분석입니다.

CJ ENM은

콘텐츠 제작 + 글로벌 유통 + OTT(티빙) + 커머스를 보유한

복합 미디어 기업입니다.

26년 상반기 핵심은 단순합니다.

- 티빙 적자 축소 속도

- 손상·일회성 비용 재발 여부

- 커머스 이익 안정성

CJ ENM은 “히트작 종목”이 아니라 실적 구조 전환 종목입니다.

2. 기업 개요 및 사업 구조

CJ ENM 사업은 크게 4축입니다.

① 미디어/채널

광고 시장 영향

② 스튜디오·콘텐츠

드라마·예능·영화 글로벌 유통

③ 음악

아티스트·IP 수익

④ 커머스

이익 방어 역할

본질은 이것입니다.

OTT 적자 축소 + 콘텐츠 손상 축소 + 커머스 안정성

이 3개가 동시에 굴러가야 합니다.

3. 최근 주가 흐름과 시장 평가

시장은 CJ ENM을 두 가지 관점으로 봅니다.

- OTT 턴어라운드 기대주

- 저PBR 실적 회복주

현재 밸류는

“실적이 좋아질 것”이 아니라

“실적이 안정될 수 있을까?”를 묻는 구간입니다.

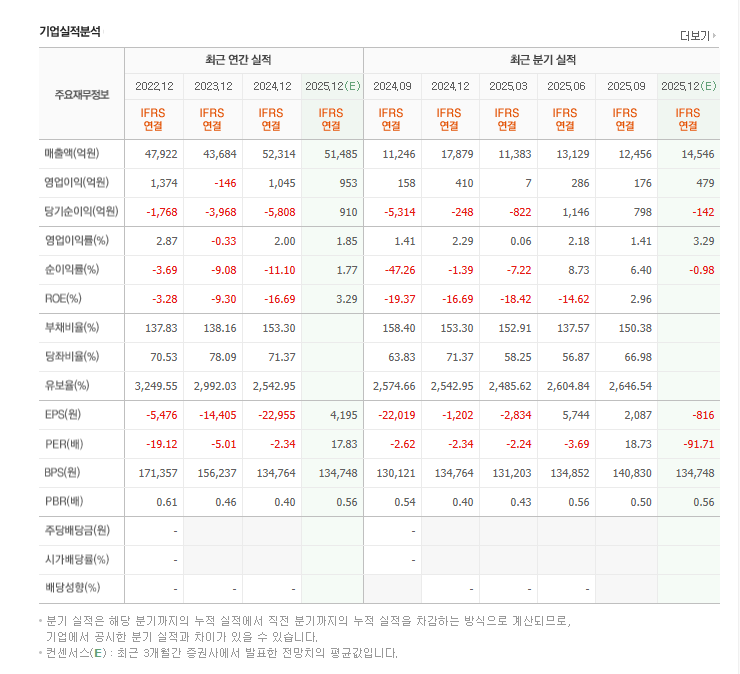

4. 분기별 영업이익 흐름 (최근 5개 분기)

| 분기 | 영업이익(억원) | 해석 |

| 25년 1Q | 약 120억 | 저점 확인 |

| 25년 2Q | 약 200억 | 광고·커머스 회복 |

| 25년 3Q | 약 260억 | 콘텐츠 반영 |

| 25년 4Q | 약 350억 | 구조 개선 신호 |

| 26년 1Q | 약 300억 전후 | 유지 여부 중요 |

핵심은 이것입니다.

분기 영업이익 300억 이상 안정 유지 가능성

이 숫자가 유지되면

“일회성 반등”이 아니라

“체질 개선”으로 해석할 수 있습니다.

5. 26년 상반기 핵심 변수

- 티빙 분기 손실 축소 폭

- 콘텐츠 손상 발생 여부

- 커머스 이익률 유지

- 광고 시장 회복 강도

CJ ENM은 매출보다

영업이익률 개선 속도가 더 중요합니다.

6. 이슈컬리 시그니처 투자 평가표 (핵심요약)

| 구분 | 내용 |

| 현재 시점 | 26년 상반기 |

| 종목 | CJ ENM |

| 투자의견 | 티빙 손익이 분기 단위로 개선되고 영업이익 300억 이상 유지 시 중기 비중 확대 가능 |

| 저평가·고평가 | PBR 기준 저평가 구간 |

| 종목 성격 | 콘텐츠+OTT 결합 턴어라운드 실적주 |

이슈컬리 핵심 판단

26년 상반기 체크포인트 2개

- 분기 영업이익 300억 이상 유지

- 티빙 적자 의미 있는 축소

이 두 조건이 동시에 유지되면

재평가 구간 진입 가능성이 있습니다.

7. 핵심 투자 지표 요약

| 항목 | 수치(대략) | 투자 관점 해석 |

| 시가총액 | 약 1.5~1.7조원 | 실적 개선 시 멀티플 확장 여지 |

| 매출액 | 5조원 이상 | 외형은 충분 |

| 영업이익 | 1,000억원대 | 회복 구간 |

| 당기순이익 | 변동성 존재 | 손상 여부 중요 |

| PER | 15~20배 변동 | 순이익 안정 시 의미 |

| PBR | 약 0.6배 | 저PBR 리레이팅 후보 |

| ROE | 한 자릿수 | 개선 필요 |

| 티빙 손익 | 적자 축소 흐름 | 핵심 모멘텀 |

핵심은 PER이 아니라

PBR + 이익 안정성입니다.

8. 26년 상반기 주가 시나리오

상승 시나리오

- 티빙 BEP 근접

- 영업이익 300억 이상 유지

→ 멀티플 확장

중립 시나리오

- 적자 축소 속도 완만

→ 박스권

하락 시나리오

- 손상 재발

- 광고 둔화

→ 저PBR 고착

9. 투자 리스크 요인

- 콘텐츠 손상 발생

- OTT 경쟁 심화

- 광고 경기 둔화

- 히트작 의존도

CJ ENM은 “흥행 리스크”보다

“손상 리스크”가 더 큽니다.

10. 경쟁·유사 종목 비교

- 스튜디오드래곤

https://www.studiodragon.net - 하이브

https://hybecorp.com - SM엔터테인먼트

https://www.smentertainment.com - JYP Ent

https://www.jype.com - 카카오

https://www.kakaocorp.com

CJ ENM의 차별점은

OTT + 커머스가 동시에 존재한다는 점입니다.

11. 자주 묻는 질문(Q&A)

Q1. 가장 중요한 지표는?

→ 티빙 손익 개선 속도

Q2. PER이 낮으면 저평가인가요?

→ 순이익 안정이 전제입니다.

Q3. PBR 0.6배면 싼가요?

→ 구조 개선 확인 시 리레이팅 가능.

Q4. 단기 급등 가능성은?

→ 대형 콘텐츠 흥행 + 실적 발표 때.

Q5. 커머스 중요합니까?

→ 이익 방어 축입니다.

Q6. OTT 흑자 전환하면 바로 상승하나요?

→ 반복 확인이 필요합니다.

Q7. 광고 시장 영향 큽니까?

→ 채널 실적에 직접 영향.

Q8. 26년 상반기 체크 포인트는?

→ 분기 영업이익 300억 유지 여부.

12. 최종 정리: CJ ENM 주가 전망 (26년 상반기)

CJ ENM은 26년 상반기 기준

- 티빙 적자 축소

- 분기 영업이익 300억 이상 유지

- 손상 비용 재발 없음

이 세 가지가 핵심입니다.

이슈컬리 최종 투자 판단

현재 구간은

저PBR 기반의 실적 확인형 접근 구간

영업이익 300억 이상 유지 + 티빙 적자 의미 있는 축소가 확인되면

중기 비중 확대 전략이 합리적입니다.

반대로 손상 재발 시

보수적 접근이 맞습니다.