한온시스템 주가 전망 (26년 상반기)

1. 분석 대상 및 기준 시점

본 글은 2026년 상반기 기준 한온시스템 주가 전망 분석입니다.

한온시스템은 글로벌 자동차 열관리(Thermal Management) 1위권 기업으로,

내연기관 공조 시스템에서 전기차 배터리·전력반도체 열관리까지 사업 포트폴리오가 확장된 기업입니다.

26년 상반기 핵심은 단순합니다.

“전기차 열관리 매출이 마진 개선으로 연결되느냐”

스토리보다 이익 체력을 보겠습니다.

2. 기업 개요 및 사업 구조

한온시스템 사업은 3축으로 정리됩니다.

① 자동차 공조(HVAC)

- 전통적인 에어컨·히터 시스템

- 글로벌 완성차 OEM 공급

- 안정적 매출 기반

② 전기차 열관리

- 배터리 열관리 시스템

- 통합 열관리 모듈

- 전력반도체 냉각 기술

③ 글로벌 생산 네트워크

- 북미·유럽·중국 생산기지

- 환율 및 지역 믹스 영향

한온시스템의 본질은 전통 부품주이지만

성장의 방향은 분명히 전기차 열관리 고부가 영역으로 이동 중입니다.

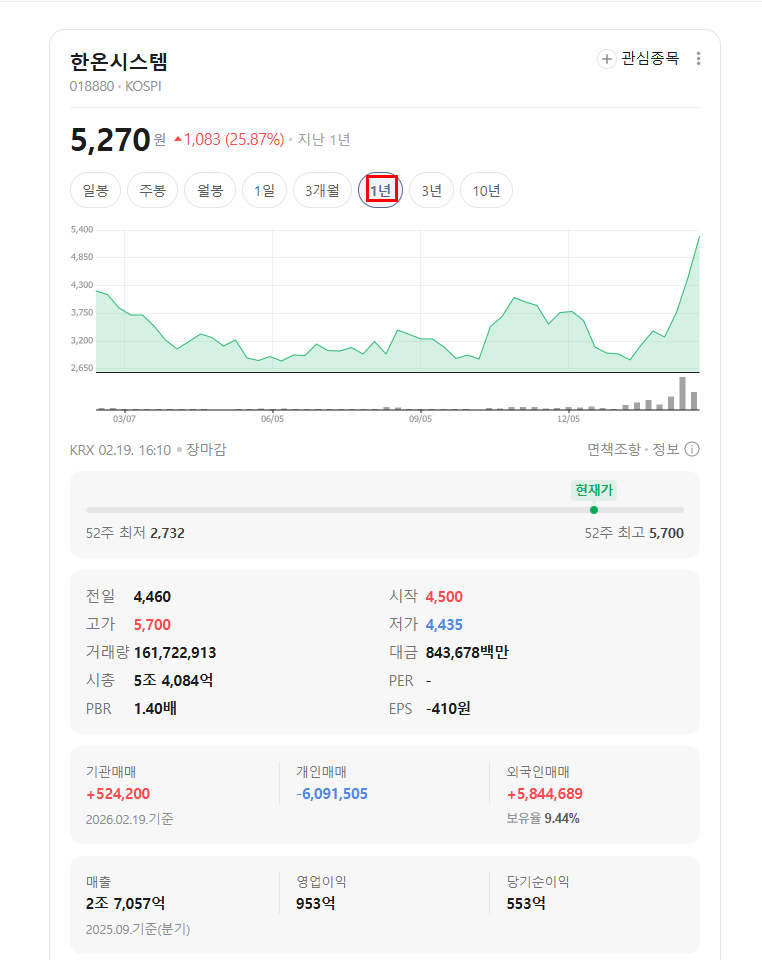

3. 최근 주가 흐름과 저평가 논쟁

최근 한온시스템은 시장에서 “저평가 논쟁”이 반복되는 종목입니다.

- 매출 규모 대비 낮은 주가

- 글로벌 1위권 점유율

- 그러나 낮은 영업이익률

즉, 문제는 성장성이 아니라 수익성입니다.

26년 상반기에는 매출 증가보다

영업이익률 반등 여부가 핵심 변수입니다.

4. 26년 상반기 핵심 체크포인트

상반기 확인해야 할 변수는 6개입니다.

- 글로벌 자동차 생산량

- 전기차 판매 증가 속도

- 전기차 열관리 매출 비중 확대

- 원가(원자재·물류·인건비) 안정화

- 환율 효과

- 신규 수주 → 양산 전환 속도

특히 한온시스템은 매출이 커도

마진이 0.5%p만 개선돼도 이익이 크게 증가하는 구조입니다.

5. 업황 속 한온시스템의 위치

강점

- 글로벌 OEM 고객 포트폴리오

- 열관리 기술력

- 전기차 확산 구조적 수혜

약점

- 낮은 영업이익률

- 단가 압박

- 투자 비용 부담

따라서 26년 상반기는

“성장 스토리 확인”이 아니라

마진 회복 확인 구간입니다.

6. 이슈컬리 시그니처 투자 평가표 (핵심요약)

| 구분 | 내용 |

| 현재 시점 | 26년 상반기 |

| 종목 | 한온시스템 |

| 투자의견 | 마진 바닥 확인 후 전략적 비중 확대 검토 |

| 저평가·고평가 | 외형 대비 저평가 논쟁 구간 |

| 종목 성격 | 글로벌 열관리 실적주 + 전기차 구조적 수혜주 |

이슈컬리 전문 투자 의견

한온시스템은 “전기차 테마주”가 아닙니다.

마진이 살아나야 멀티플이 확장되는 전환기 실적주입니다.

26년 상반기 전략은 명확합니다.

- 영업이익률이 추세적으로 회복되면

→ 밸류에이션 재평가 가능 - 마진이 정체되면

→ 저평가 논쟁은 계속될 가능성

따라서 추격 매수보다

실적 확인 후 비중 확대 전략이 더 합리적입니다.

7. 핵심 투자 지표 요약 (정밀 버전)

| 항목 | 수치(최근 기준 범위) | 투자 관점 해석 |

| 시가총액 | 약 3~4조원대 | 중대형 자동차부품주 |

| 매출액 | 8~9조원대 | 외형은 충분히 크다 |

| 영업이익 | 수천억 원대 | 절대값보다 마진이 핵심 |

| 영업이익률 | 3~5%대 | 업계 대비 낮은 편 |

| 당기순이익 | 수천억 원대 | 비용 구조 영향 큼 |

| PER | 10~20배 범위 | 이익 변동 시 급변 |

| PBR | 1배 내외 | 자산 대비 과도한 프리미엄 아님 |

| ROE | 한 자릿수~10%대 | 마진 회복 시 개선 여지 |

| 부채비율 | 안정적 관리 | 이자 부담보단 수익성 중요 |

| 배당 | 존재 | 핵심 드라이버는 아님 |

핵심은 한 줄입니다.

한온시스템은 매출보다 영업이익률 1%p 개선이 주가를 바꾼다.

8. 26년 상반기 주가 시나리오

상승 시나리오

- 전기차 열관리 비중 확대

- 원가 안정

- 영업이익률 회복

→ 실적 기반 리레이팅

중립 시나리오

- 매출 증가, 마진 정체

→ 박스권 지속

하락 시나리오

- 글로벌 자동차 수요 둔화

- 단가 압박 확대

→ 실적 변동성 확대

9. 투자 리스크 요인

- 완성차 OEM 단가 인하 압력

- 전기차 수요 둔화

- 원가 상승

- 대규모 CAPEX 부담

한온시스템은

“스토리 기대감 선반영 종목”이 아니라

실적에서 숫자로 증명해야 움직입니다.

10. 경쟁·유사 종목 비교 (공식 홈페이지 포함)

| 기업 | 공식 홈페이지 |

| Denso | https://www.denso.com |

| Valeo | https://www.valeo.com |

| Mahle | https://www.mahle.com |

| Modine | https://www.modine.com |

| Hanon Systems | https://www.hanonsystems.com |

한온시스템의 비교 포인트는 단순 점유율이 아니라

전기차 통합 열관리 고부가 제품 비중 확대 속도입니다.

11. 자주 묻는 질문(Q&A)

Q1. 지금 저점인가요?

→ 저평가 논쟁은 있지만, 마진 회복 확인이 먼저입니다.

Q2. 전기차 관련주인가요?

→ 배터리 열관리 핵심 기업입니다. 다만 실적 반영 속도가 관건입니다.

Q3. 가장 중요한 지표는?

→ 영업이익률 추세입니다.

Q4. 매출 늘면 주가 오르나요?

→ 매출보다 마진이 더 중요합니다.

Q5. 배당주는 맞나요?

→ 배당은 보조적 요소입니다.

Q6. 경기 둔화 오면?

→ 자동차 생산 감소 시 영향 있습니다.

Q7. 단기 급등 트리거는?

→ 대형 수주 + 마진 서프라이즈입니다.

Q8. 포트폴리오 내 역할은?

→ 전환기 실적 확인형 중기 보유 종목입니다.

12. 최종 정리: 한온시스템 주가 전망 (26년 상반기)

한온시스템은

- 글로벌 열관리 1위권

- 전기차 구조적 수혜

- 그러나 낮은 마진 구조

라는 세 가지 특징을 동시에 가진 종목입니다.

결론은 단순합니다.

마진이 올라가면 리레이팅,

마진이 정체되면 저평가 논쟁 지속.

26년 상반기 전략은

실적에서 영업이익률 반등이 확인될 때 비중 확대하는 확인 매수 전략이 가장 합리적인 접근입니다.