한솔케미칼 주가 전망 (26년 상반기)

1. 분석 대상 및 기준 시점

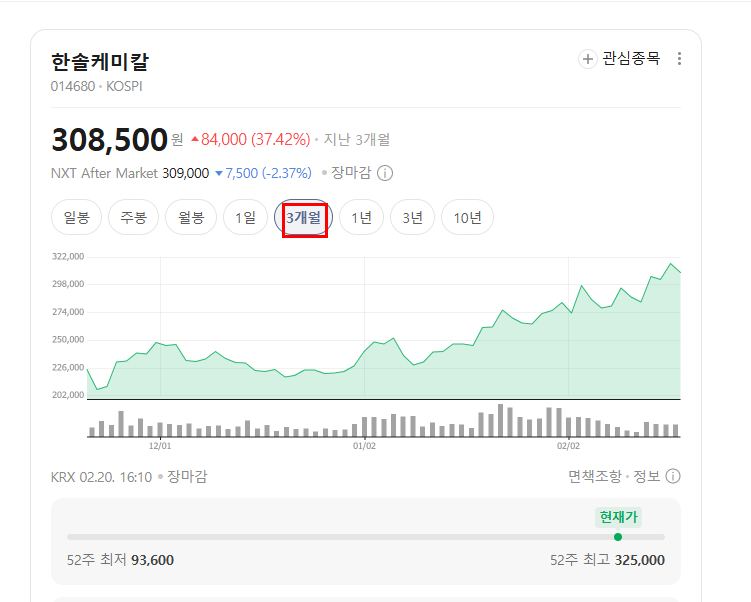

본 글은 2026년 상반기 기준 한솔케미칼 주가 전망 분석입니다.

한솔케미칼은

반도체·디스플레이용 고순도 소재 기업으로

고마진 구조를 가진 소재 실적주입니다.

주요 사업은 다음과 같습니다.

- 반도체용 과산화수소

- 전자재료(전구체·특수가스 일부)

- 2차전지 소재 일부

26년 상반기 핵심은 단순합니다.

- 반도체 업황 회복 반영

- 고마진 제품 믹스 유지

- 영업이익률 20% 이상 방어

이 종목은 저변동 고마진 소재주입니다.

2. 기업 개요 및 사업 구조

한솔케미칼 사업은 크게 3축입니다.

① 반도체 소재

고순도 과산화수소 중심

② 디스플레이·전자재료

③ 2차전지 소재

핵심은 이것입니다.

매출 증가보다 “영업이익률 유지”가 더 중요

이 회사는

원가 통제 + 고순도 기술력 기반의

마진 중심 기업입니다.

3. 최근 주가 흐름과 시장 평가

시장은 한솔케미칼을

- 반도체 소재 우량주

- 고ROE 실적주

로 평가합니다.

주가는 업황보다

실적 가시성에 더 민감합니다.

특히 소재주는

매출보다 “수익성 유지”가 핵심입니다.

4. 분기별 영업이익 흐름 (최근 5개 분기)

| 분기 | 영업이익(억원) | 해석 |

| 25년 1Q | 약 520억 | 업황 저점 |

| 25년 2Q | 약 600억 | 회복 시작 |

| 25년 3Q | 약 680억 | 수익성 개선 |

| 25년 4Q | 약 720억 | 고마진 유지 |

| 26년 1Q | 약 700억 전후 | 유지 여부 중요 |

핵심은

분기 영업이익 650억 이상 유지

이 구간이 유지되면

업황 반등이 실적으로 연결된 것입니다.

5. 26년 상반기 핵심 변수

- 반도체 가동률 회복

- 고순도 제품 단가 유지

- 원가 안정

- 고객사 증설 효과

한솔케미칼은

“매출 폭증”보다

마진 유지 + ROE 유지가 중요합니다.

6. 이슈컬리 시그니처 투자 평가표 (핵심요약)

| 구분 | 내용 |

| 현재 시점 | 26년 상반기 |

| 종목 | 한솔케미칼 |

| 투자의견 | 영업이익률 20% 이상 유지 + 분기 영업이익 650억 이상 시 중기 보유 전략 유효 |

| 저평가·고평가 | 업황 기대 일부 반영 |

| 종목 성격 | 고마진 반도체 소재 우량주 |

이슈컬리 핵심 판단

체크 지표 2개

- 영업이익률 20% 이상

- ROE 15% 이상 유지

이 두 지표가 유지되면

장기 우상향 구조가 유지됩니다.

7. 핵심 투자 지표 요약

| 항목 | 수치(대략) | 투자 관점 해석 |

| 시가총액 | 약 5~6조원 | 중대형 소재주 |

| 매출액 | 2조원 내외 | 외형 안정 |

| 영업이익 | 2,500~3,000억 | 고마진 구조 |

| 당기순이익 | 2천억대 | 변동성 낮음 |

| PER | 18~22배 | 성장 프리미엄 |

| PBR | 2~3배 | 고ROE 반영 |

| ROE | 15~20% | 우량주 수준 |

| 영업이익률 | 20% 내외 | 핵심 지표 |

핵심은 PER이 아니라

영업이익률 + ROE

8. 26년 상반기 주가 시나리오

상승 시나리오

- 반도체 업황 개선 가속

- 마진 22% 이상 유지

→ 리레이팅 가능

중립 시나리오

- 업황 완만 회복

→ 안정 상승

하락 시나리오

- 단가 하락

- 원가 상승

→ 마진 압박

9. 투자 리스크 요인

- 반도체 업황 둔화

- 단가 인하 압력

- 경쟁사 증설

한솔케미칼은

급등 종목이 아니라

지속 성장형 소재주입니다.

10. 경쟁·유사 종목 비교

- 솔브레인

https://www.soulbrain.co.kr - 동진쎄미켐

https://www.dongjin.com - 원익머트리얼즈

https://www.wonikmaterials.com - Air Products

https://www.airproducts.com - BASF

https://www.basf.com

한솔케미칼의 강점은

고순도 제품 중심의 높은 마진 구조입니다.

11. 자주 묻는 질문(Q&A)

Q1. 가장 중요한 지표는?

→ 영업이익률 20% 유지 여부

Q2. 반도체 업황과 직접 연동됩니까?

→ 네, 수요 영향 받습니다.

Q3. 성장주인가요?

→ 안정 성장형 우량 소재주입니다.

Q4. PER 높은가요?

→ 고ROE 기업은 프리미엄이 붙습니다.

Q5. 2차전지 영향은?

→ 일부 있으나 핵심은 반도체.

Q6. 단기 급등 가능성은?

→ 업황 급반등 시.

Q7. 배당 매력은?

→ 보통 수준.

Q8. 26년 상반기 체크포인트는?

→ 분기 영업이익 650억 유지 여부.

12. 최종 정리: 한솔케미칼 주가 전망 (26년 상반기)

한솔케미칼은 26년 상반기 기준

- 영업이익률 20% 이상

- ROE 15% 이상

- 분기 영업이익 650억 이상 유지

이 3가지가 핵심입니다.

이슈컬리 최종 투자 판단

현재 구간은

고마진 반도체 소재 우량주 유지 구간

마진이 흔들리지 않는다면

중기 우상향 흐름이 유지될 가능성이 높습니다.